2024년 5월 16일 소식지 내용입니다.

안녕하세요,

대출을 받으려는 분들 가운데 신용점수가 높은 고신용자도 요즘 대출받기가 어렵다고 얘기가 계속해서 나옵니다. 대출 문턱이 높아지면서 갈 곳 없는 중·저신용자가 더 늘어날 거라는 우려가 커지고 있습니다.

■ 요즘 대출받으려는 분들 신용점수가 높아지면서 고신용자도 대출 받기 어려워지고 있다고?

최근 신용점수가 가파르게 높아지면서 생긴 현상입니다. 신용평가기관인 KCB에 따르면, 지난해 말 기준 전체의 43.4%가 신용점수 900점을 넘었습니다. 950점을 넘는 초 고신용자도 네 명 중 한 명꼴입니다. 그리고 879점 이하면 하위 50%가 됐습니다.

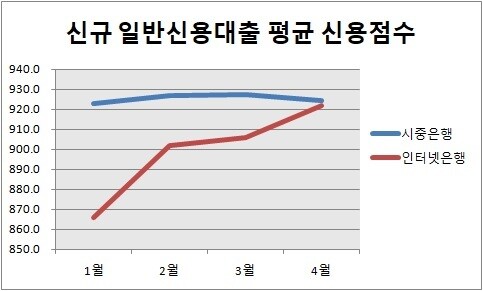

이렇게 다들 신용점수가 높아지다 보니 대출 커트라인도 높아졌습니다. 5대 주요 은행과 인터넷은행의 신용대출 받은 사람 평균 신용 점수는 924.4점입니다. 이게 지난해 말에는 896.8점이었는데 가파르게 오른 겁니다.

즉, 그 사이에 신용점수가 오르지 않은 분이라면 이제는 대출을 못 받을 수 있게 됐다는 의미입니다.

■ 왜 이렇게 신용점수가 높아진 거야?

크게 두 가지 요인을 꼽습니다.

먼저, 실제로 사람들이 신용관리를 열심히 한 영향이 있습니다. 신용점수의 중요성이 커지고 요즘은 네이버 카카오 같은 앱으로도 건보료 납부 정보, 통신비 내역을 내서 올리기 쉽습니다. 그런걸 반영하는 사람이 많아지고, 신평사들도 후한 점수를 주면서 전반적으로 점수가 높아졌습니다.

또 한 가지 꼽히는 건, 코로나 이후 정부가 대규모로 시행한 신용사면의 영향으로 보는 시각도 있습니다. 지난달 정부가 코로나 이후 2,000만원 이하 연체를 했다가 갚은 차주는 연체기록을 지워주는 신용사면을 했습니다. 이 대상이 266만명입니다. 대체로 15~20점 정도 점수가 올랐습니다.

경제 사정이 어려운 사람도 신용카드는 만들어야 하는거 아니냐며 총선을 코 앞에 두고 시행됐습니다. 당시 정부가 이번 조치로 평균 39점이 오르고, 25만명이 기존 은행 대출 커트라인을 넘기니 대출을 받을 수 있을 거라고 홍보했었습니다.

그런데 그사이에 대출 문턱이 높아졌으니 사실 조삼모사입니다. 은행 입장에선 이 점수면 이 정도 리스크가 있다 해서 만든 커트라인인데, 정부가 이만큼 올려놓으면 당연히 그것까지도 반영하는게 상식입니다. 정부가 이런 산수를 몰랐을리 없으니 선심성 정책 아니냐는 지적이 나올 수밖에 없습니다.

■ 결국 은행 문턱이 높아지면 달라지지 않는 거겠네....

점수가 높아지다보니 금융권도 문턱을 높이고 있습니다. 사실 수능이 쉽게 나온다고 100명이 가던 서울대를 200명이 갈 수 없는건 당연한 겁니다. 은행들은 안 그래도 요즘 연체율이 치솟으면서 대출을 조이고 있습니다. 그것과 맞물리면서 신용점수 못 믿겠다, 이런 분위기가 커지고 있습니다.

그래서 은행 관계자 얘기에 따르면, 우리가 쉽게 조회하는 신용점수보다는 자체적으로 직업, 소득 등으로 파악해 대출을 결정한다고 합니다. 수능이 쉬워지면 대학들이 그것 말고 다른 거 보려는 것과 마찬가지입니다.

그렇다 보니 우리가 볼 수 있는 신용점수는 사실 의미가 없어지고, 대출을 받을 수 있을지 아닐지는 갈수록 은행만 아는 불확실성이 커지는 겁니다.

시중은행을 이용하는 사람에겐 이게 치명적이진 않을 수 있지만 더 큰 문제는 저신용자입니다. 금융회사가 문제 삼는건 신용점수가 낮다는 것도 있지만, 이 점수 자체를 점점 못 믿겠다는 겁니다.

예를 들어 전에는 아주 간당간당 신용을 지킨 중저신용자인데, 저신용자가 비슷한 수준으로 올라오면, 은행이 보기엔 중저신용자가 진짜 연체를 했던 사람인지 모른다는 겁니다. 결국 안 그래도 위험하니 애매한 저신용자도 그냥 대출 안 줘야지, 하게 되는 상황이 일어나게 됩니다.

■ 저축은행이나 카드론 같은 데선 받을 수 있다가 못 받는 분이 늘 수 있겠네?

시중은행은 대체로 자산이 있거나 직업이 안정적인 고신용자를 대상으로 해서 예측 가능성이 크게 떨어지진 않습니다.

문제는 카드론이나 저축은행 같은 2금융권입니다. 애초에 신용 사면할 때 내세운게 신용카드를 다시 쓸 수 있다는 건데, 카드사들은 안 그래도 신용점수 외에 다른 요소를 많이 봤는데 훨씬 깐깐해졌습니다.

업계 관계자 얘기에 따르면, 안 그래도 카드론 연체가 높아져서 조였는데, 신용점수는 더 믿을게 못 된다, 자체기준으로 카드 발급해 준다고 합니다.

문제는 정치권에서 점점 더 이 신용 인플레가 커지는 방향으로 가고 있다는 겁니다. 앞서 정부가 총선 전후로 대규모 신용사면을 했는데, 정치권에선 이런 부작용이 있으면 지적하고 바로 잡아야 합니다.

그런데 이번엔 야당에서 아예 법으로 만들어서 더 대대적인 신용사면을 하자고 나왔습니다. 혜택을 보는 분들도 있겠지만 거꾸로 신용을 잘 관리해 온 분들이나 겨우 저신용을 면해온 분들은 더 금융권 문턱이 높아지고, 투명성이 낮아질 수 있다는 우려가 나옵니다.

https://www.hani.co.kr/arti/economy/finance/1139442.html

인터넷은행도 신용점수 900점 넘어야…고신용자로 쏠리는 대출

인터넷전문은행이 연체율 상승을 경계한 건전성 관리에 나서면서 시중은행 못지않게 신용점수가 높은 고신용자 위주로 대출을 내어주고 있는 것으로 나타났다. 6일 은행연합회 소비자포털 누

www.hani.co.kr

시중은행과 인터넷전문은행의 일반신용대출 평균 신용점수 추이. 전달 신규취급액 기준. 자료=은행연합회

※ 출처 : MBC 손에 잡히는 경제

| 참, 아이러니하네요. 신용등급을 올려주니 대출 조건도 상향되고... 결국 표를 얻기 위한 정치인들의 조삼모사인건데.... 위정자들의 농간에 놀아나지 않을 혜안이 필요한 시절입니다. 내 신용점수가 1,000점이 되었길래 왜 그런가 했더니, 이런 이유가.... ㅠㅠ |

'Daily' 카테고리의 다른 글

| 금값 된 김값, 계속 오른다 (0) | 2024.06.25 |

|---|---|

| 230조 부동산 PF 옥석 가리기, 금융당국 기준 발표 (0) | 2024.06.24 |

| 양극화 해소 위해 '청년·저소득층에게 투표권 더 주자'? (0) | 2024.06.24 |

| 남유럽 'PIGS', 관광업 호조로 유럽 경제 이끄나 (0) | 2024.06.24 |

| 낸 만큼 받는다, '신연금' 도입 논의 (0) | 2024.06.24 |