2024년 4월 18일 소식지 내용입니다.

안녕하세요,

미국의 고용시장의 강세를 나타내는 지표가 나온 가운데, 금리 인상을 고려할 수 있다는 미국 연방준비제도 인사의 발언이 이어지고 있습니다.

■ 최근 미국이 금리를 더 올려야 한다고 이야기가 나왔어?

미셸 보먼 美 연준 이사의 연설이었습니다. 보먼 이사는 美 연준 내에서 투표권을 가진 인사들 가운데 가장 매파적인 인물로 알려져 있습니다.

보먼 이사는 미국 뉴욕 연설에서 인플레이션(물가 상승)을 통제하기 위해 연준이 금리를 더 올릴 가능성도 있다고 본다고 말했습니다. 금리인상이 기본 전망은 아니지만, 인플레이션이 더 떨어지지 않거나 역전되면(상승하면) 향후 FOMC에서 금리를 올려야 할 수 있다는게 보먼 이사의 발언이었습니다.

또 있습니다. "정책금리를 지나치게 앞서, 또는 지나치게 빨리 인하할 경우 인플레이션 반등을 부를 수 있다... 이렇게 되면 인플레이션을 장기적으로 2% 목표치로 되돌리기 위해 추가 금리인상이 불가피할 수 있다"라고 밝혔습니다.

금리인상을 선호하는 매파적 색채가 뚜렷한 연설이었습니다. 보먼 이사의 매파적 발언은 갑자기 툭 튀어나온 것은 아닙니다. 최근 연준 내에서 금리인하에 대한 보수적이고 신중한 입장으로의 기류 변화가 있고, 이는 그 연장선에 있습니다.

지난달 FOMC가 끝난 이후 금리인하에 대한 미묘한 변화가 감지되기 시작했습니다. 제롬 파월 의장, 로레타 메스터 클리블랜드 연방은행 총재 등은 연내 세 차례 금리인하 가능성을 재확인하면서도, 금리인하를 위해서는 더 많은 증거들이 필요하다는 식으로 신중한 입장을 강조했습니다.

라파엘 보스틱 애틀랜타 연방은행 총재는 연말에 금리인하가 한 차례만 있을 수 있다고 말해 시장에 충격을 줬고, 닐 카시카리 미니애폴리스 연방은행 총재는 한발 더 나아가 연내 금리인하를 하지 않을 수도 있다고 발언하기도 했습니다.

그리고 보먼 이사가 금리인하가 아니라 금리 인상이 필요하다고 아예 매파 기조로 돌아섰음을 보여준 겁니다.

■ 금리인하 기대감이 꺾이는 배경은 물가와 고용이 뜨겁기 때문이겠지?

그렇습니다. 연준이 통화정책을 결정하는데 있어 찾는 증거라고 하는 것이 물가와 고용지표입니다.

우리나라와 같이 미국도 물가 상승률 관리 목표치가 2%입니다. 그런데 미국 소비자 물가지수 CPI를 보면, 지난 1월에 3.1%로 다시 3%대로 올라섰고, 2월에는 3.2%까지 올랐습니다.

연준이 가장 중시하는 물가지표로 개인소비지출 PCE 물가지수는 1월에 2.9%, 2월에 2.8% 기록했지만 여전히 목표치를 크게 웃돌고 있습니다.

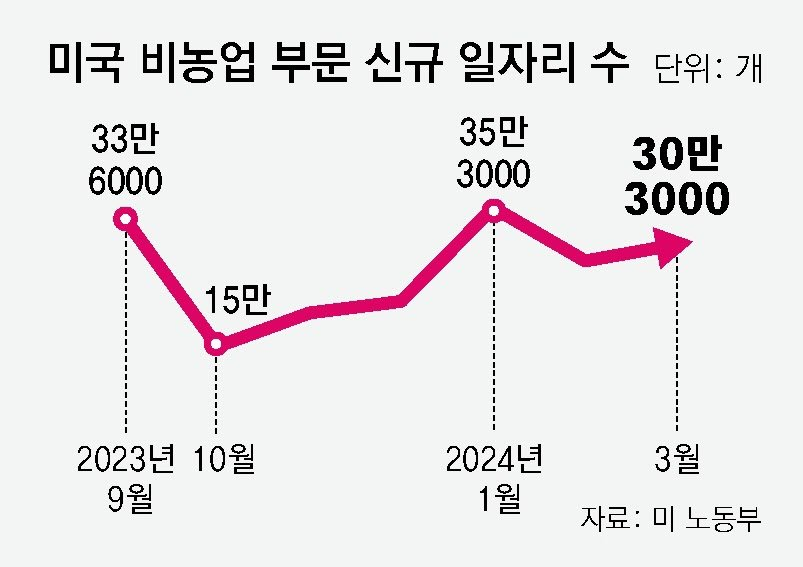

※ 미국 비농업 부문 신규 일자리 수(출처:동아일보)

여기에 지난주 금요일 금리인하 기대감에 찬물을 끼얹은 고용지표가 나왔습니다. 3월 비농업 부문 신규 고용이 30만 3천건. 월가 전망치가 20만건이었는데 크게 웃도는 결과가 나오면서 물가도 여전히 뜨겁고, 고용도 여전히 뜨겁다는걸 시장이 확인하게 됐습니다. 그리고 보먼 이사가 연설에서 금리 인상 가능성을 언급한 겁니다.

■ 금리인하 기대감이 꺾이면서 금융시장도 요동치고 있다고....

시장에서는 연준이 상반기 마지막 FOMC가 열리는 6월에 금리인하를 단행할 것이라는 데 무게를 두고 있었습니다. 최후의 보루처럼 말이죠. 그런데 그 가능성이 점차 후퇴하고 있습니다.

연준의 금리변경을 예측하는 패드워치 데이터에 따르면, 6월 기준금리 인하 가능성이 최근 60%대에서 50%대로 낮아졌습니다. 이렇다 보니 낮은 금리를 선호하는 주식시장은 조정을 받고 있습니다. 지난주 미국 증시는 3주만에 주간 수익률이 마이너스로 마감했습니다.

반대로 채권금리는 오르고 있습니다. 미국 10년물 국채 수익률이 4.4%까지 올라 작년 11월 이후 최고 수준으로 뛰었습니다. 외환시장에서도 강달러 기조가 강하게 나타나고 있습니다. 달러 가격이 비싸지니 원달러환율이 5개월 만에 1,350원대로 올라섰습니다.

■ 이렇게 되면 한국은행도 금리인하 시점이 더 뒤로 밀리겠네...

우리 통화정책이 미국과 일정부분 연동될 수밖에 없다는 점에서 미국의 기준금리 인하 전망이 퇴색하자, 한국은행의 기준금리 인하 전망도 점차 밀리는 분위기입니다.

다수 시장 전문가들은 한은의 기준금리 인하가 3분기는 되어야 가능할 것으로 내다보고 있 습니다. 우리나라도 작년 말에 간신히 2%대로 물가상승률을 낮췄는데, 올해들어 농수산물 가격 급등으로 다시 3%대로 올라섰고, 최근에는 국제유가마저 많이 올라 상당한 물가 압력에 시달리고 있습니다.

어떻게 보면 미국 입장에서는 금리인하를 미루는게 행복한 고민입니다. 물가가 잘 잡히지 않는 이유가 경제가 워낙 좋아서기 때문입니다. 그런데 우리 입장은 다릅니다. 미국처럼 물가는 잘 잡히지 않는데, 그렇다고 경제가 좋아서 물가가 뜨거운게 아닌 겁니다.

※ 전문가 10인의 한국은행 기준금리 결정 전망(출처:머니투데이)

반도체 같은 일부 수출을 제외하면 내수는 여전히 저성장 국면이고, 가계부채 부담, 건설사 PF 리스크등도 안고 있습니다.

그래서 우리 입장에서는 미국 연준이 금리인하를 시작하면, 우리도 물가가 안정되는 대로 금리인하를 해서 경기에 동력을 불어넣을 필요가 있는 겁니다. 그런데 지금 상황은 우리한테 우호적인 상황이 아닙니다.

■ 상승세인 우리 주식시장에 찬물을 끼얹는 거 아닌지 걱정되네....

금리가 떨어져서 주식시장으로 들어올 수 있는 유동성이 많아져야 주식시장에 우호적인 환경이 되는데, 금리인하가 지연될 거라는 전망이 우세해지는 현 상황은 증시 조정의 빌미가 됩니다.

외국인 수급에 영향을 주는 달러도 강세이고, 국채금리도 높습니다. 금값도 사상 최고치이고, 국제유가도 오르고있습니다. 주식 같은 위험자산에 투자할 좋은 환경이 아닌 겁니다.

지난해 연말부터 빅테크를 중심으로 랠리를 지속했던 미국 증시는 이제 오를 만큼 올랐습니다. 고점 부담에 지수가 조정을 받는게 합리적일 수 있습니다.

반면 우리 주식시장은 다릅니다. 반도체와 저PBR 등을 호재로 뒤늦게 상승세에 힘을 내고 있는데, 미국 금리인하 기대감의 후퇴로 동력이 떨어지고 조정을 받는다면 안타까울 수 있겠습니다.

※ 출처 : MBC 손에 잡히는 경제

'Daily' 카테고리의 다른 글

| 삼성전자, 美에 반도체 보조금 9조원 받는다 (0) | 2024.06.18 |

|---|---|

| 유가는 오르는데 가스·석탄값은 떨어지는 이유 (1) | 2024.06.18 |

| 美 '점프 리스크', 금리 인하 내년으로 미뤄지나 (0) | 2024.06.18 |

| 중동사태에 유가 급증-달러 강세, 코인은 급락 (0) | 2024.06.18 |

| 트럼프 "임기 첫날 전기차 보조금 폐지"... 전기차는 다 중국이 만들 것 (0) | 2024.06.18 |