예전 퇴직연금사업자에서 일을 하던 시절 저에게 TDF는, 그냥 알아서 자산배분을 해주는 펀드상품이었습니다.

그러다가 자산운용사에서 일을 시작하면서 TDF를 제대로 한번 뜯어보기 시작했습니다.

그전에는 TDF가 어느 운용사나 다 똑같다고 생각했거든요.

그래서, 지점에서 문의전화가 올때도 “운용사마다 큰 차이 없으니 그냥 수익률 좋은거 권하세요~” 라고 말씀을 드렸었는데....

막상 우리 서형경이 밀고 있는 우리다같이 TDF를 하나씩 뜯어보다보니, 솔직히 차별화되는게 어떤 포인트인지 모르겠더군요.

분명 몇몇 장점이 있기는 합니다.

1등은 아니지만, 그래도 수익률이 괜찮은 편이고....

보수율도 타사에 비해서 낮은 편이고....

특히나 Home bias(자국편향)가 없다는건 좀 매력적이긴 하더라구요.

하지만 그게 전부였습니다. 결정적으로 고객의 마음을 끌어들일 한방이 부족했습니다.

그래서, 고민 끝에 새로운 전략을 생각해냈습니다.

바로 TDF+TIF

지점에서는 DC고객들에게 주로 어떤 펀드를 권유하시나요??

그렇습니다. 바로 TDF입니다.

왜냐??

편하거든요. 나의 퇴직일자만 딱 지정을 해놓으면, 알아서 주식과 채권의 비중을 조절해주니 고객 입장에서도 고민할 필요가 없고, 지점에서도 별도의 사후관리가 필요하지 않거든요.

그래서, TDF를 많이 판매하게 되었는데요...

그런데, 타겟데이트(TD)가 도래하면 그 이후에는 어떤 식으로 운용이 될까요??

솔직히 저는 타겟데이트 시점이 되면, 계속 주식의 비중이 떨어져서 0%가 되고... 채권 100%로 운용이 되는줄 알았습니다.

아니었습니다.

시중에 나와있는 TDF 상품마다 조금씩 다르긴 하지만, 타겟데이트 시점의 주식비중은 대략 30~40%에 육박합니다. 주식과 채권의 비중이 대략 40:60~30:70이 되는거죠.

이 상태에서 쭉 운용하는 방식(TO방식)이 있고, 시간이 흐름에 따라 점차 주식의 비중을 낮춰가는 방식(THROUGH방식)이 있는데...

제가 알고 있기로는 최근에 출시된 TDF를 제외하고, 예전에 출시된 상품들은 대부분 TO방식으로 운용되는 TDF라고 합니다.

우리가 TDF에 가입하는 이유는, 퇴직시점이 다가옴에 따라 주식의 비중을 낮춰서 안전하게 운용하고자 하는건데.... TO방식으로 간다면.... 타겟데이트 시점 이후에는 그냥 채권혼합형펀드인겁니다.

과연 이걸 갖고 은퇴자들을 위한 진정한 자산배분펀드라고 이야기 할 수 있을까요??

그래서, 저는 타겟데이트시점 이후의 운용전략을 조금 손보기로 했습니다.

타겟데이트시점 이전까지는 지금까지와 동일하게 TDF로 운용을 하고....

타겟데이트시점 이후부터는 연금수령을 위한 TIF처럼 운용을 하는거죠.

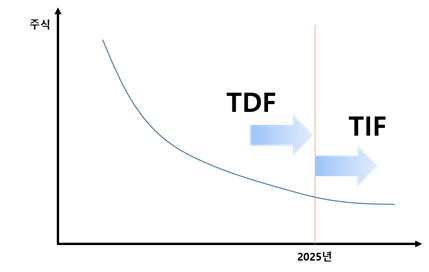

이해가 되실까요? 그림을 보면 조금 이해하기가 쉬우실겁니다.

TDF 2025 로 가정을 해보겠습니다.

2025년이 될 때까지는 글라이드 패스상에서 자산축적을 위해 TDF 형태로 운용을 하고, 2025년 이후에는 인컴자산 중심으로 운용을 하는거죠.

TIF로 운용을 하는 기초자산을 굳이 언급을 하자면, 채권자산(환율변동위험 때문에 가급적 국내채권 중심으로 운용)을 중심으로 하여 인컴형 주식(배당주), 상장부동산 리츠(REITs), 상장인프라 등 성장 주식보다는 현금흐름이 많이 발생하는 주식 중심으로 포트폴리오를 구성하는겁니다.

상품이 이렇게 구성이 된다면....

지점에서는 고객에게 설명하기가 너무 편해집니다.

“퇴직시점을 지정해 놓고, 그전까지는 주식과 채권의 비중을 조정하여 운용하다가...

퇴직이후에는 안정적으로 연금을 받을 수 있는 인컴자산으로 운용을 합니다.

그러니, 고객님께서는 그냥 하나의 상품으로 연금수령까지 쭉~ 가시면 됩니다.”

이렇게 안내를 하시면 되는거죠.

다행히 이러한 컨셉의 상품은 시장에 아직 없습니다. 따로따로 있을 뿐,

다른 운용사들은 퇴직 이후 TIF상품으로 새로이 가입을 유도합니다.

그런데 만약, 퇴직시점에 TDF가 손실이라도 난 상태라면 손해를 보며 상품을 해지해야하는거니 난감해지는거죠.

우리다같이 TDF는 그런 고민을 하실 필요가 없습니다.

그냥 고객님이 퇴직하시면, IRP계좌로 현물이전 신청만 하시면 되는거죠.

그렇게되면 지점에서는 다른 퇴직연금사업자로 계약이전 걱정을 안해도 되고, OP업무도 훨씬 간편해집니다.

지점 입장에서는 기존의 TDF와 비교해서 판매하기도 사후관리하기도 OP하기도 편해지는거죠.

IRP 고객 역시 마찬가지입니다.

TDF는 이미 많이 알려져서 고객들이 이해를 잘 하시는데, TIF는 아직 생소하신 경우들이 많을겁니다.

IRP 고객에게는 그냥 “우리다같이 TDF 2025”를 권해주세요.

이름만 TDF이지... 2025년부터는 TIF 형태로 운용이 될테니까요....

처음 말씀드리는 개념이라, 조금 생소하실 수 있을겁니다.

앞으로 이 부분은 익숙해지실때까지 계속 언급을 해드리도록 하겠습니다.

오늘은 이만 물러갑니다.

'Daily' 카테고리의 다른 글

| 서형경이 밀고 있는 우리다같이TDF의 장점 ③ 자국편향(Home bias)이 없는 진정한 글로벌자산배분 (0) | 2023.09.18 |

|---|---|

| TDF란 무엇이고, 고르는 방법은 이러하다 (0) | 2023.09.18 |

| 미국 실리콘밸리은행(SVB) 파산관련 이슈와 TDF 점검 (0) | 2023.09.18 |

| 서형경이 밀고 있는 우리다같이TDF의 장점 ① 수익률 높고, 표준편차 낮다 (0) | 2023.09.15 |

| 퇴직연금사업자들은 주로 어떤 TDF를 팔까? (0) | 2023.09.15 |