2024년 5월 28일 소식지 내용입니다.

안녕하세요,

전세사기 여파로 빌라 기피현상이 지속되고 공시가격 하락으로 보증가입이 어려워지자, 우리 정부가 빌라의 전세보증금 반환보증 기준을 조정한다는 소식입니다. 감정평가방식을 재도입한다는게 골자입니다.

■ 빌라 전세 보증 제도가 바뀌는 게 있다고....

빌라 전세사기사건 당시, 사기범들은 전세보증금 반환보증, 이른바 전세보증보험이라고 하는 상품을 적극 이용했습니다. 전세금이 전부 보험으로 보장되니 마음 놓고 들어와라, 이런 식으로 굉장히 높은 전세금을 받은 다음, 그걸로 사기범들이 계속 빌라를 추가로 사는 방법을 써서 사기 사건이 커진 겁니다.

너무 전세보증보험의 문턱이 낮아서 도덕적 해이를 만든 것 아니냐는 지적이 나오니, 이후에 정부에서 전세보증보험의 가입요건을 강화했습니다. 그래서 지금은 전셋값이 공시가격의 126%(집값은 공시 값의 140% x 전세가율 90%)이하일 때만 가능합니다. 원래는 공시가격의 150%까지 받았다가 이걸 126%로 낮춘거니 꽤 많이 낮아진 셈입니다.

그런데, 이렇게 되니 전세 보증보험 가입이 어려워지는 사례들이 나오는 겁니다. 특히 빌라들이 문제입니다. 빌라는 요즘 공시가격이 굉장히 많이 떨어졌습니다. 그래서 공시가격이 매매 가격의 절반 수준밖에 안 되는 경우들이 많습니다. 전세보증금이 빌라 공시가격의 126%를 넘어서는 경우들이 꽤 나오게 되는 겁니다. 당연히 전세 보증보험에 가입이 불가능한 사례들이 나올 수밖에 없습니다.

※ 전세보증보험 거절 예상되는 수도권 빌라(출처:매일경제)

빌라 사기사건이 떠들썩하게 있었는데, 전세 보증보험 없이 빌라 전세로 들어가는 사람은 요즘 거의 없습니다. 즉, 보증보험이 안 되면 아예 빌라전세는 제끼고, 좀 무리해서라도 아파트로 몰리는 일이 굉장히 빈번하게 벌어지고 있습니다.

요즘 아파트 전셋값이 계속 상승하는 추세입니다. 빌라 전세로 사람들이 잘 안 가는 것도 중요한 요인 중의 하나로 꼽힐 정도입니다. 이에, 빌라는 아예 놓을 거냐. 사람들이 빌라도 전세 보증보험 가입을 가능하도록 해서 빌라 전세를 쓸 수 있도록 해야 하는 것 아니냐, 요즘은 이런 얘기가 다시 나오기 시작했습니다. 이번 주 발표되는 정부의 전세 공급 대책에 이 내용이 일부 포함될 것으로 알려집니다.

■ 구체적으로 어떻게 바꾼다는거야?

일단 공시가격의 126%, 이 비율은 내린지가 얼마 안 됐으니 건들지 않고, 대신 집값에 해당하는 계산 공식을 좀 바꾸는 방안이 거론되고 있습니다.

빌라 같은 비아파트의 126%를 계산할 때, 공시가격의 126%가 일반적인 방법입니다. 그전에는 감정평가를 통해 집값을 선정하기도 했었습니다. 그런데 감정평가로 계산하면 빌라 주인이 자기가 마음에 드는 감정평가회사를 찾아가, 자기 입맛에 맞는 감정평가를 받고 그걸로 집값을 계산해서 가격을 뻥튀기하는 사례들이 비일비재하게 있었습니다. 그래서 지금은 먼저 공시가격으로 계산하고, 감정평가는 뒷순위로 돌려서 사실상 반영이 어려운 구조로 만들어놨습니다.

그런데 이번에 포함되는 대책은 공시가격과 함께 감정평가도 같이 사용할 수 있는 방안을 다시 검토하고 있습니다. 결국 예전과 똑같이 되돌리는거 아니냐. 당연히 이런 지적이 나올 것으로 보입니다.

정부쪽 설명은 완전히 똑같지 않고, 감정평가 업체를 더 엄격하게 선별해 제한된 업체가 감정한 것만 채택하는 방식을 검토하면 된다는 입장입니다. 예를들어 지금도 신축이라서 공시가격이 없는 빌라일 경우, 주택도시보증공사(HUG)의 전세 보증보험에 가입하려면 빌라 주인이 아무 감정평가업체를 찾아갈 수 있는건 아닙니다. 감정평가협회가 추천한 업체들이 공시되어 있습니다.

중간이라도 감정을 좀 과도하게 했다고 의심받은 신고를 받게 되면 이 업체들은 리스트에서 제외되는 방식으로 운영됩니다. 제한된 추천 리스트 업체 중에서만 빌라 주인이 감정을 의뢰할 수 있도록, 지금도 이렇게 운영하고 있는 겁니다.

그런데 이걸 더 강화해서, 현재 40곳 정도 되는 감정평가업체 리스트를 더 엄격하게 줄이고, 여기다 아예 임대인이 감정평가회사를 고르지 못하게 하고, 평가업체를 선정하는 권한을 아예 주택도시보증공사한테 주는 방안을 검토하고 있습니다. 이렇게 하면, 그나마 좀 빌딩 주인 입김에서 벗어나서 다소 공정한 감정가격이 나올 수 있는 것 아니냐는 입장입니다.

취지는 지금보다는 빌라 가격 산정을 조금 높이고, 그래야 빌라도 전세보증보험을 받을 수 있는 구조를 만들겠다는 겁니다. 구체적인 산정 방식에 대해서는 이번 주 정부 대책에서 더 자세히 설명이 될 것으로 보입니다.

■ 취지는 알겠는데 전세 보증보험 가입 요건을 느슨하게 하는 게 괜찮을까?

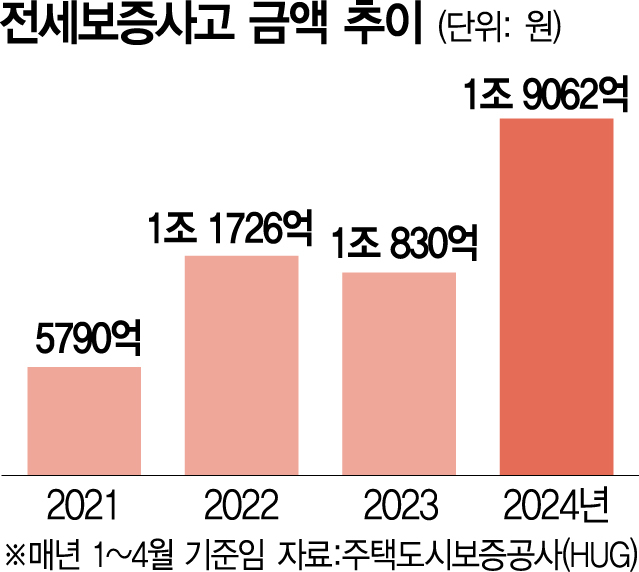

그게 우려되는 부분입니다. 지금도 전세보증사고가 굉장히 많이 증가하고 있습니다. 올해 들어 4월까지주택도시보증공사가 집주인 대신 전세금을 내준 금액이 1조 2천억원 정도입니다. 작년 이맘때 8천억원 수준인걸 보면, 50% 이상 늘었다는 뜻입니다.

※ 전세보증사고 금액 추이(출처:서울경제)

가뜩이나 전세 보증보험 사고가 많이 나는데, 지금보다 가입요건을 완화하면 이건 불가피하게 사고율이 더 높아질 수밖에 없습니다. 빌라 전세를 활성화하려는 취지는 이해하지만, 그걸 정부 돈으로 받아주는 건 괜찮은건가, 결국 다시 예전으로 돌아가는건 아닌가, 하는 고민은 여전히 남습니다.

※ 출처 : MBC 손에 잡히는 경제

'Daily' 카테고리의 다른 글

| 中, 전고체 배터리에 1조원 지원 (0) | 2024.06.27 |

|---|---|

| 중국, 대형 엔진 수입차 관세 인상 검토 (0) | 2024.06.26 |

| 반도체 산업 지원에 26조원 투입한다 (0) | 2024.06.25 |

| 한·중·일 공동선언 발표, 3국 FTA 협상에 속도 (0) | 2024.06.25 |

| 기시다총리, '라인지분매각' 요구 사실상 부인 (0) | 2024.06.25 |