2024년 5월 2일 소식지 내용입니다.

안녕하세요,

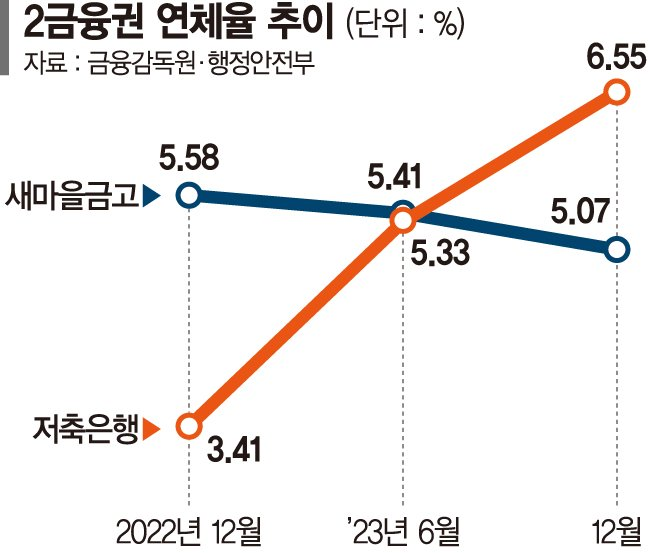

새마을금고를 비롯해 농협, 수협, 신협 등의 제2금융권 연체율이 증가하고 있습니다.

■ 새마을금고의 연체율이 더 높아지는 상황이야?

그렇습니다.

새마을금고의 작년말 연체율이 5% 수준이었습니다. 그런데 올해들어서 수치가 더 뛰고 있습니다. 금융당국이 파악하기로는 거의 8% 수준까지 연체율이 뛴걸로 파악하고 있습니다.

작년에 한국자산관리공사 캠코가 구원투수로 등장해서 새마을금고의 부실채권을 1조원어치 인수해 주면서 조금 잠잠해지나 했는데, 올해 들어서도 상황이 더 나빠지고 있는 겁니다.

※ 2금융권 연체율 추이(출처:파이낸셜뉴스)

기본적으로는 부동산 PF시장이 아직도 정상화가 되고 있지 않은 것도 있습니다. 새마을금고도 나름 부실채권을 열심히 정리하려 하고있지만, 이것도 쉽지 않은 상황입니다. 부실채권이 경매에 나오면 누군가 헐값이라도 부실채권을 사가줘야 하는데, 사가는쪽 입장에서는 급할 게 없고, 급한건 새마을금고쪽이니 자꾸 시간을 끌면서 가격을 후려치려고 하는 겁니다. 그러니 잘 팔리지도 않고, 제대로 가격도 못 받는 상황이 벌어지고 있습니다.

좀 더 구체적인 이유로는 새마을금고가 6월말 / 12월말 이렇게 두 번 결산을 하는데, 작년에 12월말 결산을 앞두고 연체율을 조금이라도 낮춰보려고 PF만기를 몇 개월 연장한 것들이 있습니다. 일종의 꼼수입니다.

일단 급하니까 대충 덮어둔 셈인데, 근본적으로 부동산 시장이 아직 살아나질 않았습니다. 결국 만기가 돌아온 채권들이 연체되면서 연체율이 올라간 측면이 있습니다.

또 숫자상으로도, 새마을금고가 어려워지면서 요즘 정상적인 신규 대출이 잘 안 나가는 상황입니다. 멀쩡한 대출은 없고, 남아 있는건 연체되는 대출만 남으니 연체율 숫자가 올라가는 추세가 되는겁니다.

이대로 놔두면 새마을금고의 연체율이 10% 이상으로 올라갈 수 있다고 예상되고 있습니다. 그래서 정부 당국과 캠코가 추가적으로 부실채권을 사주는 방안에 대해 협의하는 상황입니다.

■ 결국 캠코가 다시 등장하는구나...

새마을금고의 대출잔액이 50조원정도 됩니다. 8% 연체율이면 한 4조원쯤 부실채권이 생겼다는 뜻입니다. 그래서, 새마을금고쪽에서는 올해도 1조원어치 부실채권을 캠코가 사줘라, 라고 요청한 상황입니다.

캠코에서는 1조원어치 사는건 힘들고, 2천억원 정도를 사주겠다고 협상하고 있습니다. 지금 새마을금고만 문제가 아니라, 저축은행 연체율도 올해 7%, 8% 수준까지 높아져, 여기도 자금이 투입되어야하는 겁니다.

그래서, 금융당국에서는 캠코가 새마을금고 2천억원, 저축은행 2천억원으로 올해 부실채권을 인수하겠다고 논의 중입니다. 구체적인 인수 규모는 조만간 발표될 것으로 보입니다.

■ 새마을금고 말고 다른 상호금융 회사들은 상황이 괜찮아?

별로 괜찮지 않습니다.

신협의 경우, 전국의 단위조합이 900곳쯤됩니다. 이 중에서 280곳 정도가 적자입니다. 30% 정도가 적자조합이라는 뜻인데, 연체율이 이미 두 자릿수 조합이 꽤 많은걸로 알려져 있어서, 신협도 상황이 심각합니다.

수협이나 다른 상호금융도 마찬가지입니다. 수협 단위조합이 90곳 정도 있는데, 이 중에서 30곳 가까이 적자니 여기도 30%가 적자인 겁니다.

산림조합도 140곳 중에 30곳 정도가 적자입니다. 농협이 그나마 1,000곳 중에서 20곳 정도만 적자라서, 상대적으로는 조금 형편이 나은 상황입니다. 그러나 여기도 부실채권 규모가 11조원 정도 되는걸로 파악이 되니 간단한 문제는 아닌 것으로 보입니다.

■ 결국 부실채권 처리가 안 되면 캠코가 인수해야 할 텐데, 그럴 여유가 있어?

여유가 별로 없어서, 그것도 문제입니다. 올해초에 캠코가 소상공인들, 자영업자들 채무조정을 해주는 '새출발기금' 프로그램의 대상을 대폭 확대했습니다.

원래는 코로나19로 피해를 입은 소상공인들 자영업자들한테 만기도 연장해 주고, 이자도 낮춰주고, 갚을 원금도 줄여주는 프로그램입니다. 그런데 올해 들어서는 꼭 코로나19 피해자 아니더라도 어려운 가게 사장님들은 다 신청할 수 있도록 대상을 확대했습니다. 그러면서 신청자가 더 몰린 겁니다.

이걸 감당하느라고 1분기에만 캠코가 8,000억원어치 채권을 발행했습니다. 보통 캠코의 채권 발행량이 연간 1조원어치 정도입니다. 작년엔 정말 많이 늘려서 1조 9천억원어치를 발행했습니다.

올해는 1분기에만 8천억원어치 채권을 발행했으니, 유독 발행량이 많았던 작년과 비교해도 작년 전체의 40% 정도 채권발행을 1분기에 다 한셈입니다.

근데 구원투수인 캠코가 불구경만 할 수는 없으니, 결국 새마을금고의 부실채권 인수에 나설 수밖에 없을 것으로 예상됩니다. 그러면 또 채권을 추가로 발행할 수밖에 없습니다.

※ 캠코 공사채 발행 추이 및 부채비율(출처:조선일보)

문제는 이렇게 시장에 캠코 같은 공사채 발행이 많아지면 시중금리가 굉장히 영향을 받을 수밖에 없습니다. 예전에 레고랜드 때문에 금융시장이 가뜩이나 불안한데 한국전력이 전기요금 인상 안 된다고 채권을 대량으로 발행하면서 채권시장이 난리가 났었습니다.

정부가 보증하는 공기업 채권이 쏟아져 나오니 나머지 신용도 떨어지는 기업 회사채는 사람들이 거들떠보지도 않게 되는 상황이 벌어졌습니다. 그러면서 발행 금리를 엄청나게 올려서 발행할 수밖에 없는 상황이 됐습니다.

마찬가지로, 이번에도 캠코 같은 공사에서 채권을 대량으로 발행하면 똑같은 일이 일어나는 것 아니냐는 걱정입니다.

요즘 미국에서 기준금리 인하에 늦어지면서 미국의 시중금리도 다시 오르는 상황인데, 여기다 캠코채까지 시장에 왕창 풀리게 되면, 시중금리가 다시 상승하는 혼란을 겪는거 아니냐는 우려가 나옵니다.

※ 출처 : MBC 손에 잡히는 경제

| 아.... 재작년 김진태발 레고랜드사태.... 지금 돌이켜 생각하니 아찔하네요. 그런 일이 다시 발생하면 안되는데..... |

'Daily' 카테고리의 다른 글

| 어린이날의 추억 (3) | 2024.06.18 |

|---|---|

| 엔화 34년 만에 최저.. 영향은? (1) | 2024.06.18 |

| '비상 경영' 삼성 계열사 임원, 주 6일 근무한다 (1) | 2024.06.18 |

| 동국제강, 정년 61세 → 62세로 늘렸다 (0) | 2024.06.18 |

| 연금 개혁 토론회, ‘현행 유지’ vs ‘수급 범위 축소’ (0) | 2024.06.18 |