2024년 4월 26일 소식지 내용입니다.

안녕하세요,

연금 개혁 논의가 활발히 진행되는 가운데, 기초연금을 받는 사람을 줄이고, 대신 주는 금액을 늘리자는 방안이 나와 주목받고 있습니다.

■ 연금 개혁 관련해 기초연금을 받는 사람을 줄이고, 대신 주는 금액은 늘리자는 얘기가 나왔다고....

국회 연금개혁특위 전문가 토론에서 제안된 방안입니다. 연금 개혁 자체가 모두가 해야 하는건 아는데, 특히 정치인들은 표가 떨어질까 관심이 없고, 정부는 하고 싶어도 국회에서 해주지 않으니 많은 분들이 연금 개혁을 하고 있나 관심이 많으실 겁니다.

연금개혁특위라는 곳에서 연금 개혁과 관련해 열심히 토론을 하고 있긴 합니다. 워낙 중요한 일이라 어떤 논의가 이뤄지고 있나 들여다보면, 노인소득 기준 하위 70%에 지급하고 있는 현행 기초연금의 지급대상을 줄이고, 대신 주는 금액을 늘리자는 제안이 나왔습니다.

기초연금은 상위 30%의 노인, 현재는 소득 213만원 이하인 노인에게 최대 32만원 가량을 지급하고 있는데, 이걸 바꿔야 한다는 의견인 겁니다.

한국은 노후 공적연금이 국민연금과 기초연금 두 축이라고 볼 수 있는데, 기초연금부터 좀 고쳐야 한다는 얘기입니다.

■ 노인 빈곤 문제가 심각하니까 도입한건데 왜 줄이자는 거야?

앞으로는 한국의 노인들이 생각보다 부유할 거라는 전망이 나왔기 때문입니다. 기초연금이 도입된 건 세계 주요국 최고 수준인 한국의 노인빈곤율 때문입니다. 지금까진 한국 노인 빈곤율이 거의 40%라 OECD에서도 압도적 1위입니다.

그러니 모두에게 고르게 지원해서 이 문제를 해결해야 한다는 공감대가 있었습니다.

■ 앞으로 일 못하는 노인이 더 많아질 텐데, 빈곤 문제 해결해야 하는 건 똑같은 상황 아니야?

앞으로는 상황이 바뀔 가능성이 높습니다. 이전까지 노인들이 대체로 1940년대생 전후, 즉 전쟁 전후 세대입니다. 이들의 빈곤율은 50%에 육박했습니다. 애초에 젊어서 일을 할 때도 이분들은 굉장히 가난했던 겁니다.

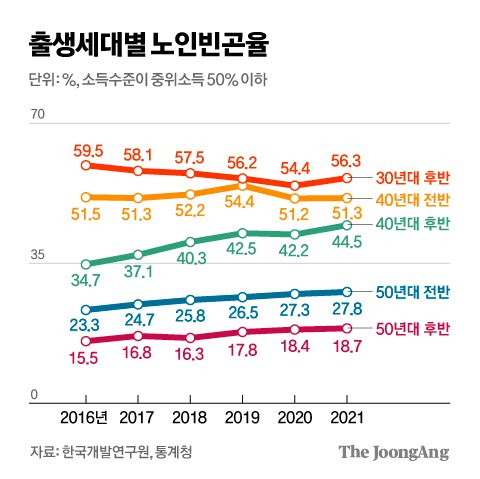

※ 출생세대별 노인빈곤율(출처:중앙일보)

당연한게, 그 시절에 나라도 가난했으니 그런 시절에 열심히 일을 하고 돈을 벌어도 자산 형성도 하지 못하고 노인이 됐고, 이런 분들이 많으니 전체 노인빈곤율도 OECD 최악이었던 겁니다. 가난한 나라에서 급성장한 한계로 볼 수 있습니다.

그런데 이제 65세 이상으로 진입하는 이른바 58년 개띠로 대표되는 베이비붐 세대는 정부 수립 이래 가장 부유한 세대라는 평가를 받습니다. 방금 언급한 전후세대가 노인이 될 때 빈곤율이 40~50%였던 반면, 베이비붐 세대의 빈곤율은 18% 정도에 그칩니다.

예전처럼 ‘노인=가난’이라는 등식으로 연금구조를 짜는건 지금 기준에선 틀린거라는 의견입니다.

■ 우리나라 경제가 제일 잘 나갈 때 사회생활 하던 분들과 이전 노인은 다르다는 거구나?

이 세대의 약 30%가 대학을 나왔고, 70%가량이 고교를 나왔습니다. 그 사이 고도성장기에 증가하는 좋은 일자리에 다니며 자산축적도 하고, 가난에서 탈출한 세대라는 겁니다.

사람이 나이가 들면 당연히 가난해진다는 연령효과로만 이 문제를 봤는데, 특정 세대는 꾸준히 잘 산 코호트, 세대 효과에 주목한 겁니다.

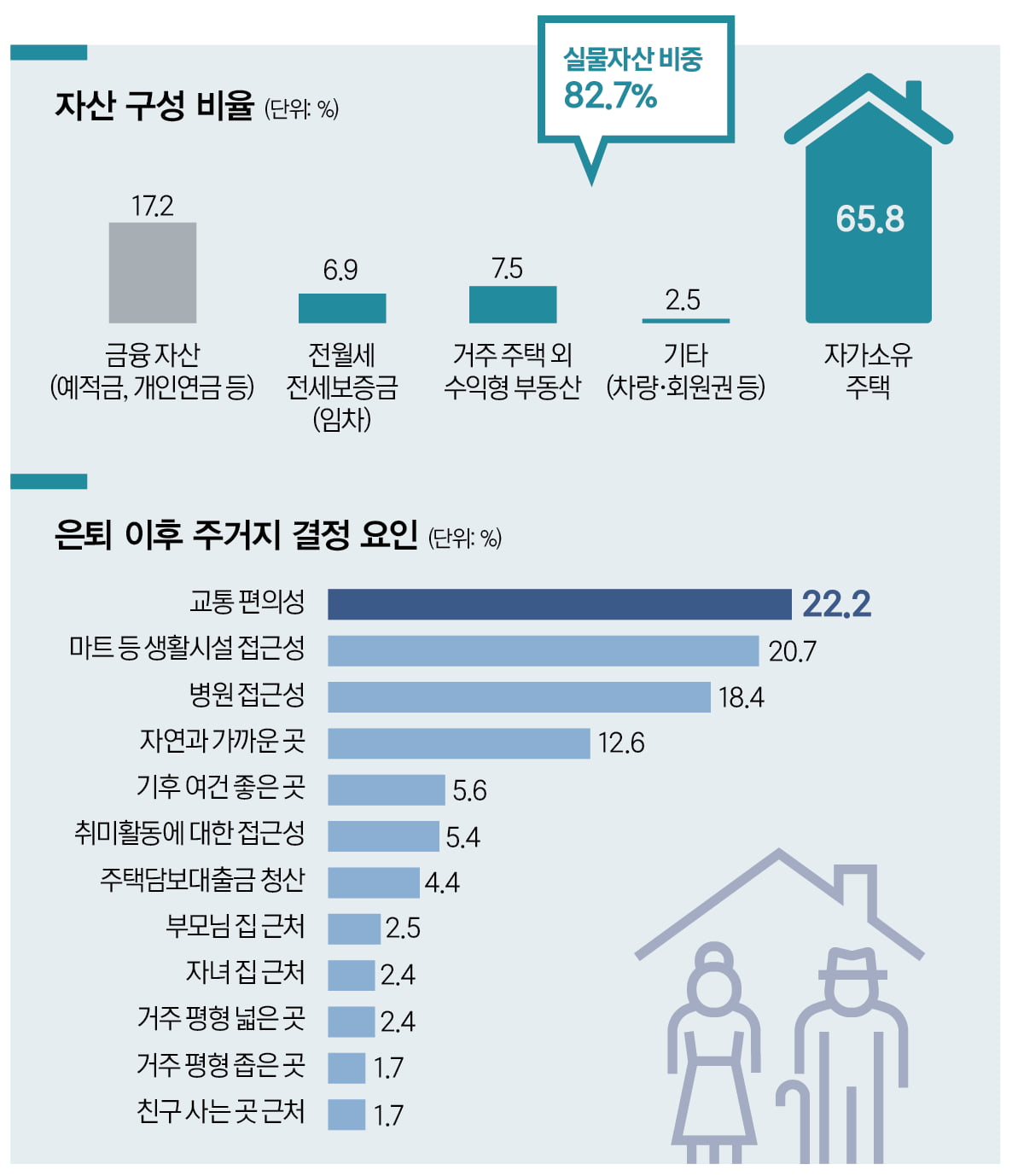

소득만이 아니라 자산면에서 더 차이가 큽니다. 2020년 기준 전 세대 중 가장 자산이 많은 세대가 1955년생에서 1964년생 사이 베이비붐세대였습니다. 평균 4억원가량으로 우리나라 자산의 45%를 소유하고 있습니다. 윗세대인 전후세대는 3억 4,000만원 정도입니다.

특히 이들은 대도시, 대기업에 취업하면서 아파트를 소유한 경우가 많은데 지난 몇 년간 이어진 부동산값 폭등의 가장 큰 수혜를 입었습니다. 2012년 이후 세대별로 자산, 부채 증가를 측정했을 때 베이비붐세대는 빚은 늘지 않고 순자산이 5,000만원 이상 증가했습니다.

같은 기간 전후세대는 오히려 자산이 줄었고, 청년층은 자산 증가가 미미했습니다.

이런 영향을 종합적으로 따지면, 예전처럼 노인이라는 이유로 70%에게 연금을 고르게 주는 건 바람직하지 않다는 겁니다. 오히려 이들 안에서 대기업에 못 다녀서 국민연금 가입기간이 짧거나, 부동산이 없어 자산상승 수혜를 못 본 분들을 선별해서, 이들에게 노후연금을 집중해야 한다는 주장입니다.

■ 자산까지 따지면 훨씬 돈이 많으니 소득만 따져선 안 된다는거구나....

한국개발연구원, KDI가 지적한건 다음과 같습니다.

한국은 부동산 신화가 있고, 연금도 발달하지 않아서 다들 아파트로 노후를 걸었습니다. 그래서 다들 아파트에 전 재산이 투자되어 있습니다. KDI가 이런 순자산을 소득으로 환산해서 계산해 보니, 빈곤율이 지금보다 7~8%포인트는 떨어진다는 겁니다.

※ 베이비부머 자산 구성 비율(출처:매거진한경)

즉, 연금구조를 바꾸자는 쪽에서는 앞으로 노인이 될 사람들은 우리나라에서 제일 경제성장률 좋던 시기에 직장을 다니며 재산을 모았고, 국민연금이나 개인연금도 있고, 자산도 많다.이전 세대 노인처럼 똑같이 연금을 지급하는건 오히려 가난한 청년이나 이전 노인세대에 비해서 과도한 혜택이다, 라는걸 지적하는 겁니다.

차라리 부동산 투자나 좋은 직장에 다니지 못해서 진짜 빈곤문제에 처할 분들에 집중하고, 또 청년세대에 과도한 부담을 주지 않고 부유한 노인들의 노후는 자기 책임하에 감당하게 해야 한다는 입장입니다.

실제로 미국이나 일본에선 오히려 노인, 실버세대가 사회의 자산 상당 부분을 갖고 있어서 「부자 노인, 가난한 청년」 구조가 현실이 됐습니다. 앞으로 우리도 이런 상황을 예상하며 대응해야 할 것으로 보입니다.

※ 출처 : MBC 손에 잡히는 경제

'Daily' 카테고리의 다른 글

| '비상 경영' 삼성 계열사 임원, 주 6일 근무한다 (1) | 2024.06.18 |

|---|---|

| 동국제강, 정년 61세 → 62세로 늘렸다 (0) | 2024.06.18 |

| 구리 가격 고공행진... 전선주도 일제히 상승 (0) | 2024.06.18 |

| PF발 건설사 5월 위기설 (1) | 2024.06.18 |

| 이스라엘, 라파 공습... '전면전' 되나? (0) | 2024.06.18 |